Compré Mi Primera Propiedad en Canadá con Dos Trabajos y Mi Madre a Cargo: Mi Guía Real

Son las 8 de la noche. Acabo de llegar al basement de la casa donde vivo. Terminé mi primer turno a las 3:30 PM, pero hoy tocó overtime hasta las 6. En una hora, a las 9 PM, empieza mi segundo trabajo, que se extenderá hasta la 1 o 2 de la madrugada.

Llego a casa y, afortunadamente, mi madre es mi pilar fundamental. A pesar de su visión limitada, ella me ayuda a mí, encargándose de la preparación de la comida y de mantener la casa en orden, lo que me permite soportar este maratón de trabajo.

Abro el portátil y pienso en lo que me impulsó a hacer esto. Mi renta no subió, pero sí vi cómo el precio de la comida y de los servicios se disparaba cada mes. Mi ambición se hizo gigante: la ambición de empezar mi propio portafolio de propiedades, de construir algo sólido para nuestro futuro.

Esta es mi historia. Soy Javier y, contra todo pronóstico, a finales de octubre recibiré las llaves de mi primer condominio aquí en Calgary. Mi camino, como el de muchos de ustedes, estuvo lleno de deudas iniciales, dos trabajos y una curva de aprendizaje brutal.

Mi historia demuestra que comprar tu primera propiedad no es imposible, pero el camino es muy distinto a lo que te cuentan. Esta es mi guía honesta, la que yo hubiera querido leer.

La Preparación: Más Allá de Ahorrar Dinero

Juntar el enganche (down payment) es solo una parte de la ecuación. La verdadera preparación es un juego de paciencia y estrategia.

Mi Experiencia Personal: Cuando llegué a Calgary, acumulé deudas y mis tarjetas de credito que me tomó 5 meses sanear, pagando siempre el mínimo para no dañar mi credit score. El proceso completo para estar listo para comprar me tomó un poco menos de dos años. ¿Por qué tanto tiempo? Por dos razones cruciales:

- Demostrar Estabilidad Laboral: Este es el secreto que nadie te cuenta. A los prestamistas no les impresiona tanto cuánto ganas, sino cuánto tiempo llevas ganándolo de forma estable. Exigen ver al menos dos años (idealmente tres) de historial de empleo en la provincia. Por eso tardé; necesitaba construir esa confianza. Sin esa antigüedad, tus ingresos valen mucho menos para ellos.

- Ahorrar el 5% de Enganche: Con dos trabajos y una disciplina férrea, logré juntar el capital inicial.

Un Paso Opcional Pero Poderoso: Poniendo mi Dinero a Trabajar

Aquí quiero hacer una aclaración importante: los siguientes pasos fueron opcionales y los hice en paralelo para construir un portafolio de ingresos que me diera estabilidad financiera general. No usé este dinero para el enganche del apartamento, pero fue clave para mantener un enfoque productivo de ahorro, incluso después de tener el down payment asegurado. Si quieres que tu dinero no se quede quieto, estas estrategias te pueden servir.

Invirtiendo para el Futuro: Wealthsimple y Coinbase

Determino un monto fijo de mis ingresos para invertir. Es importante entender que cada plataforma tiene un estilo diferente:

- Wealthsimple para Acciones (El Piloto Automático): Esta plataforma canadiense es perfecta para quien no es experto. Usé su función de «portafolio manejado», donde un sistema automático invierte por ti basado en tu perfil de riesgo. Es ideal para comprar acciones de forma diversificada sin tener que analizar el mercado.

- Coinbase para Criptomonedas (El Manejo Activo): Aquí no hay automatización. Mis compras de criptomonedas se basaron en mi propia investigación: análisis de noticias, videos de YouTube e incluso sugerencias de IA. Requiere más tiempo y estudio, pero te da control total.

Empieza a Invertir Tú También:

- Wealthsimple: Si quieres empezar a invertir de forma sencilla, te dejo mi enlace. Al usarlo y depositar tus primeros $100, ambos recibiremos un bono en efectivo de $25. Framundos.com/wealthsimple

- Coinbase: Para comprar criptomonedas a bajo costo, esta es una gran opción. Con mi enlace, ambos obtendremos aproximadamente $10 en Bitcoin gratis cuando hagas tu primera compra de $100.[Aquí puedes poner tu enlace de referido de Coinbase]

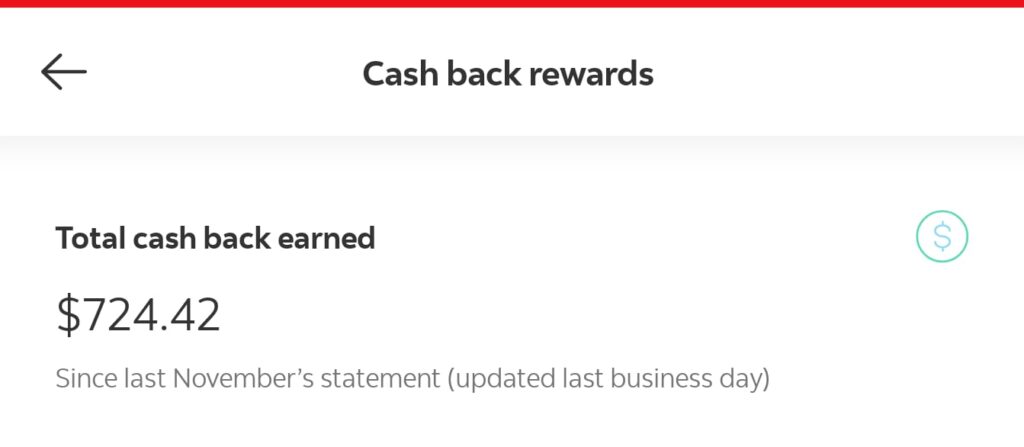

El ‘Hack’ de la Renta: Cómo Gané $724 Pagando lo que Ya Tenía que Pagar

Este fue mi mejor truco para generar un ingreso extra pasivo.

- La Herramienta: Chexy. Es un servicio que te permite pagar tu renta con tarjeta de crédito. Ellos le envían el dinero a tu landlord por e-transfer y te cobran una comisión del 1.75%.

- La Clave: La Tarjeta de Crédito Correcta. El truco solo funciona si el cashback de tu tarjeta es MAYOR a la comisión de Chexy. La mejor para esto es la Scotiabank Momentum VISA Infinite la tarjeta da un 4% de cashback en pagos recurrentes (y Chexy califica como tal).

Las Matemáticas:

4% (cashback) – 1.75% (comisión) = 2.25% de ganancia neta sobre mi renta.

En un año, esto se tradujo en casi $800 dólares de cashback que irían directo a mis ahorros o bien tiempo de ocio, ten en cuenta que el cashback varia en cuanto pagabas de renta yo en mi caso pagabá de renta menos de 1700 dolares canadienses.

Aplica el Hack Tú También:

- Tarjeta Scotiabank Momentum VISA Infinite: Es la pieza central de esta estrategia. Si aplicas con mi enlace, podrías no pagar la cuota anual de $120 el primer año y obtener un 10% de cashback en tus primeros $2,000 en compras.

- Chexy: Regístrate con mi código para recibir $15 dolares de descuento en el primer pago de renta y empezar a pagar tu renta con tarjeta. Es una forma simple de hacer que tu mayor gasto mensual te genere dinero. Framundos.com/Chexy

Tu Equipo de Batalla: Realtor, Broker y Abogado

Una vez que tus finanzas están en orden, necesitas a los profesionales adecuados.

El Realtor: Tu General en el Campo de Batalla

Tu agente de bienes raíces (realtor) es la pieza más importante. Como ya mencioné, mi realtor con más de 25 años de experiencia y estudios en negociación fue la clave de mi éxito. Su conocimiento del mercado me permitió ver el potencial de negociación donde yo solo veía el precio de lista.

El Bróker de Hipotecas: Tu Mayor Aliado o Tu Peor Trampa

Mi Experiencia con el Primer Bróker (La Bandera Roja):

Mi realtor, como es habitual, me refirió a un bróker, pero este broker me dijo: «Ve a tu banco y pide una preaprobación». Seguí su consejo y el banco me dio una «preaprobación condicional» con solo un 50% de posibilidades de éxito. Le informe a mi realtor el cual se enfureció al saberlo y me explicó la táctica de la «bandera» (the flag): algunos brókeres te envían al banco para que te rechacen, dejándote marcado como un cliente de mayor riesgo para luego ofrecerte prestamistas alternativos con tasas de interés altísimas, el tema es que me finanzas estaban en orden y no me rechazarón, igual con la debida orientación lo descarté.

La Realidad del Segundo Bróker:

El segundo bróker que me consiguió mi realtor hizo el trabajo correctamente y me consiguió una preaprobación sólida con una tasa competitiva. No creo que luchara desinteresadamente por mí, sino que hizo lo necesario para cerrar un trato. El resultado fue funcional para esta primera propiedad, pero para la siguiente, buscaré una alianza más profunda.

La Negociación: Una Partida de Ajedrez con Miles de Dólares en Juego

Esta es la fase más crítica y psicológica. Las emociones son tu peor enemigo.

La Apertura: Preparando el Tablero

Mi primer movimiento fue interno: desvincular mis emociones. Busqué otras 3 propiedades como alternativas. Sin alternativas, no tienes poder. Hicimos nuestro primer movimiento: una oferta $10,000 por debajo del precio de lista.

El Medio Juego: La Danza de las Contraofertas

El vendedor contraofertó con una rebaja de $5,000. Con el consejo de mi realtor, hicimos un movimiento arriesgado: «La toman o nos vamos». Funcionó. Aceptaron.

Asegurando la Ventaja: El Periodo Condicional

Nuestra oferta fue aceptada con «condiciones» de 10 días para la inspección y revisión de documentos. Pagar por la Inspección Profesional ($341) y la Revisión de Documentos del Condominio ($499) no es un gasto, es una inversión en la negociación.

El Final: El Ataque Sorpresa y el Jaque Mate

La inspección y los documentos volvieron limpios. Aquí es donde el 99% de los compradores firma. Pero yo vi una oportunidad en la relajación del vendedor. Hice una segunda oferta, $10,000 por debajo del precio ya acordado. Esta jugada es la mas riesgosa porque liberas el vendedor y este podría tomar otra oferta de otro posible comprador y en ese proceso perder la inversión de la inspección y revisión. Sin embargo me arriesgue y tras una tensa espera, el vendedor contraofertó con una rebaja de $5,800. Jaque mate.

La Recta Final: Abogados y Seguros de Vivienda

El Abogado: Tu Sello de Seguridad Final

No puedes comprar una propiedad en Canadá sin un abogado. Se encargan de la Búsqueda de Título, revisan los documentos, administran el dinero y registran la propiedad a tu nombre. No busques al más barato, busca a uno con experiencia.

El Seguro de Vivienda (Home Insurance): El Obstáculo Inesperado

Para mí, conseguir el seguro fue frustrante. El bróker me ofreció cotizaciones de compañías con pésimas reseñas, supongo que por su comisión. Cansado, hice mi propia investigación. Mis principales candidatos fueron: Sonnet, AMA y TD Insurance. ¡Cuidado con Sonnet! Es sabido que en la renovación del segundo año pueden llegar a aumentar la prima hasta en un 50%. La lección es: haz tu propia tarea.

Este viaje ha sido una maratón de estrategia, disciplina y aprendizaje. A finales de octubre recibiré las llaves de mi primer condominio, pero esto no es el final, es el comienzo de la construcción de mi portafolio. Seguiré actualizando mi proceso y compartiendo todo lo que aprenda en el camino.

Tu Siguiente Nivel: Accede al Arsenal del Propietario Inteligente

Acabas de leer mi historia, el mapa de mi viaje. Pero esto no se trata solo de mi experiencia.

Tomé cada lección, cada error y cada victoria, y me senté en una mesa con mis mentores y profesionales del sector inmobiliario. Juntos, destilamos todo en un sistema a prueba de balas. Sin suposiciones, solo con cuentas claras y comprobables de cómo hacerlo posible. Ese sistema ahora está para ti, y se llama Club del Propietario Inteligente.

Al unirte, obtienes acceso inmediato a todo el arsenal de acción, incluyendo:

- ✅ El Playbook del ‘Nómada Solitario’: Mi estrategia de sacrificio extremo, paso a paso, para ti que no tienes dependientes y quieres conseguir tu enganche en tiempo récord (12-24 meses).

- ✅ El Playbook Familiar: La hoja de ruta segura y estable, diseñada específicamente para quienes ya tienen una familia y buscan construir un patrimonio sólido para su futuro.

- ✅ El Arsenal Financiero Completo: Te mostraré cómo presenté mi caso para ser aprobado sin co-signer y conseguir una excelente tasa hipotecaria. Además, tendrás mis calculadoras exclusivas para saber exactamente cuánto necesitas.

- ✅ Mi Red de Contactos de Confianza: Accede a mi lista personal de profesionales en Alberta que ya pasaron mi filtro: el bróker, el inspector y el abogado que hicieron posible mi éxito.

Esta guía gratuita te dio la inspiración. El Club del Propietario Inteligente te da el poder de ejecutar con la confianza de un sistema validado por expertos.